东吴证券股份有限公司朱国广,吴劲草,张家璇,孙瑜,冉胜男近期对爱好意思客进行询查并发布了询查论述《2024年一季度功绩预报点评:扣非归母净利润同比增长33%–39%,功绩发达优异》,本论述对爱好意思客给出买入评级,刻下股价为297.06元。

爱好意思客(300896) 投资重点 事件:公司公告,2024年一季度,展望商业收入8.03-8.26亿元,同比增长27.5%-31%;归母净利润5.10-5.34亿元,同比增长23%-29%;扣非归母净利润5.13-5.37亿元,同比增长33%-39%。功绩适合预期。 “濡白昼神”捏续放量增长,“嗨体”保捏较快增速。2023年,分业务来看:1)凝胶类打针产物达成收入11.58亿元(+81.43%,暗意同比增速,下同),毛利率97.49%(+0.97pp);咱们以为产物高增长主要源于“濡白昼神”童颜针捏续践诺销售,且其占比擢升带动凝胶类产物毛利率擢升。2)溶液类打针产物以“嗨体”为主,达成收入16.71亿元(+29.22%),毛利率94.48%(+0.25pp)。“嗨体”系列产物在闇练的品牌和阛阓基础上,达成较快增速。2024年Q1季度公司预报收入同比增长27.5%-31%,咱们展望主要源于“濡白昼神”捏续放量与嗨体自若增长等。 公司品牌影响力捏续擢升,净利润增速快于收入。公司毛利率不竭擢升,2023年公司达成销售毛利率95.09%,(+0.24pp),销售净利率64.65%(-0.73pp),利润率保捏高位水平。时刻用度率合座同比下跌0.53pp,其中:销售用度率9.07%(+0.68pp)、措置用度率5.03%(-1.44pp)、研发用度率8.72%(-0.21pp)、财务用度率-1.89%(+0.44pp),财务用度增多主要由于利息收入减少。2024年Q1季度,理财投资公司展望毛利率和用度率保捏在自若水平,净利润也赢得了捏续增长,2024年Q1的归母净利润增速与收入相配;咱们算计相配常性损益主要为投资收益影响,2024年Q1的扣非归母净利润增速高于收入增速,扣非利润端发达亮眼。 代理医好意思诞生,新产物、新适合症有望带来新增长点。2023年11月,公司公告将在中国内地独家经销韩国Jeisys Medical Inc.旗下的Density和LinearZ医疗好意思容治疗诞生及配套耗材,达成了医好意思皮肤科产物品类推论。此外,公司在研的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶(增多颏部填充适合症)、打针用A型肉毒毒素(用于改善颦蹙纹)已处于注册呈报阶段,有望上市后带来新的增长点。另有医用透明质酸钠-羟丙基甲基纤维素凝胶、利多卡因丁卡因乳膏等七款产物在临床或临床前阶段,在研管线保险公司改日捏续增长。 盈利预测与投资评级:保管展望公司2024-2026年归母净利润分袂为25.12/32.55/40.83亿元,对应刻下市值的PE为25/19/15倍。考虑到公司在医好意思限度的品牌和渠说念上风,产物线闲适丰富,保管“买入”评级。 风险教唆:阛阓竞争加重;新产物研发或践诺不足预期的风险;行业策略不细目性风险等。

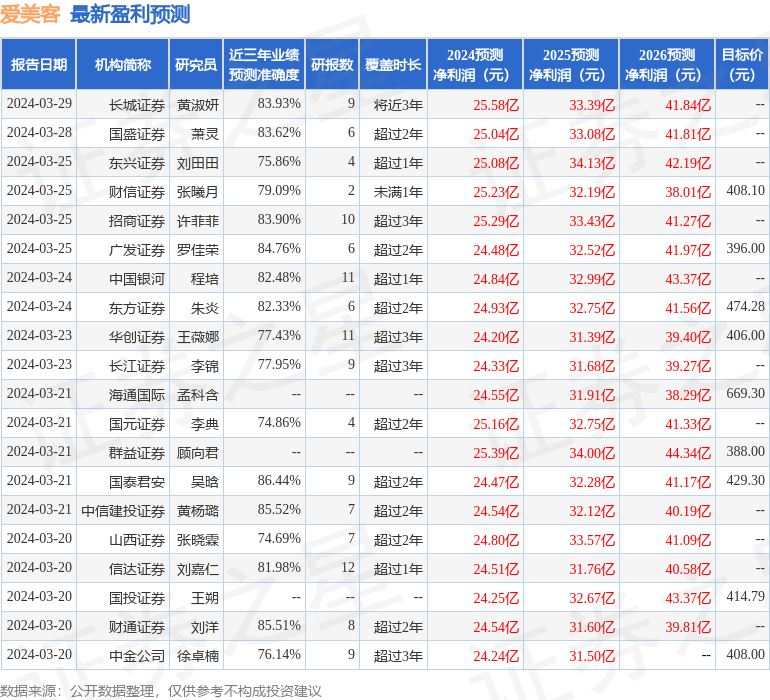

本站数据中心凭证近三年发布的研报数据诡计,国泰君安吴晗询查员团队对该股询查较为深切,近三年预测准确度均值高达86.44%,其预测2024年度包摄净利润为盈利24.47亿,凭证现价换算的预测PE为25.68。

最新盈利预测明细如下:

该股最近90天内共有39家机构给出评级,买入评级33家,增捏评级6家;畴前90天内机构指标均价为448.81。

以上施行由本站凭证公开信息整理,由算法生成,与本耸态度无关。本站努力但不保证该信息(包括但不限于翰墨、视频、音频、数据及图表)沿途简略部天职容的的准确性、完满性、灵验性、实时性等,如存在问题请干系咱们。本文为数据整理,分歧您组成任何投资冷落,投资有风险,请严慎有策画。

- 2025/08/06聚焦体检热门 多鸿沟人人共话体检价值与癌症筛查科学旅途

- 2025/08/06老匹夫大药房荣登“2025中国网罗零卖TOP100”

- 2025/08/04并行科技拟购买不滥觞1.35亿元AI算力处事器及配套成就

- 2025/08/04大中矿业推动锂矿采矿权恳求 公司股份回购比例达占总1.17%

- 2025/07/28万家双引擎生动成立混杂C,万家引擎: 对于旗下公开召募证券投资基金更新招募阐扬书的教导性公告